相关链接

赛晶科技公布2022年全年业绩

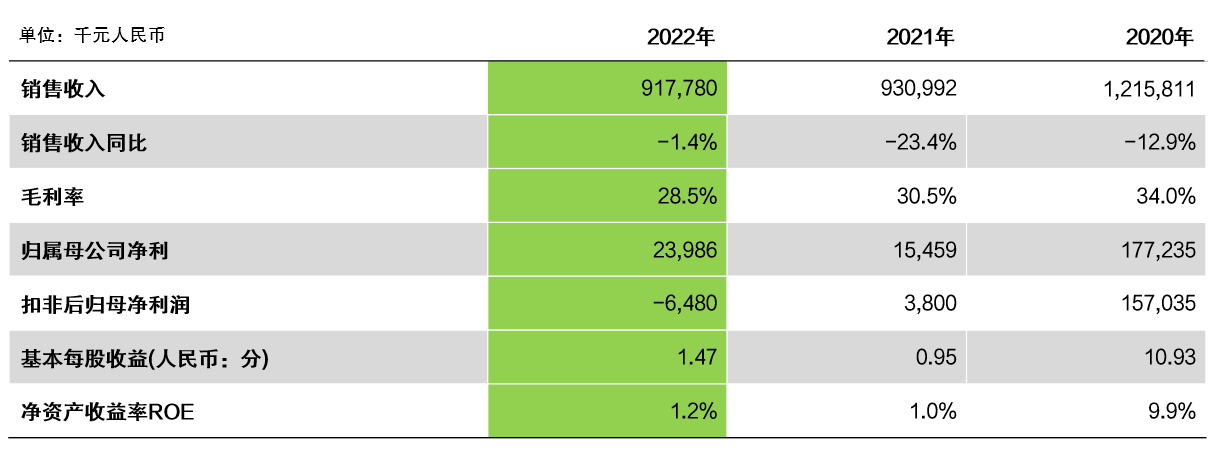

赛晶科技集团有限公司于2023年3月22日公布2022年全年经营业绩:受电网输配电领域销售收入大幅下降的影响,本集团2022年综合销售收入9.18亿元人民币,较2021年下降1%;综合毛利率28%,较2021年下降2个百分点;归属于母公司净利润2,398万元,较2021年增长55%。

“蛰伏待发”,高压直流输电领域业绩大幅下降中蕴含希望

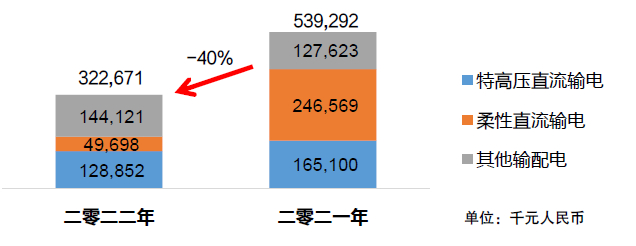

受到疫情等不利因素的影响,包括特高压直流输电工程及柔性直流输电工程在内的高压直流输电领域,电网公司原规划于2022年多个项目均未启动。这导致本集团高压直流输电相关销售收入,较2021年大幅下降57%。虽然其他输配电领域销售收入有所增长,但电网输配电领域综合销售收入,较2021年仍然下降40%。

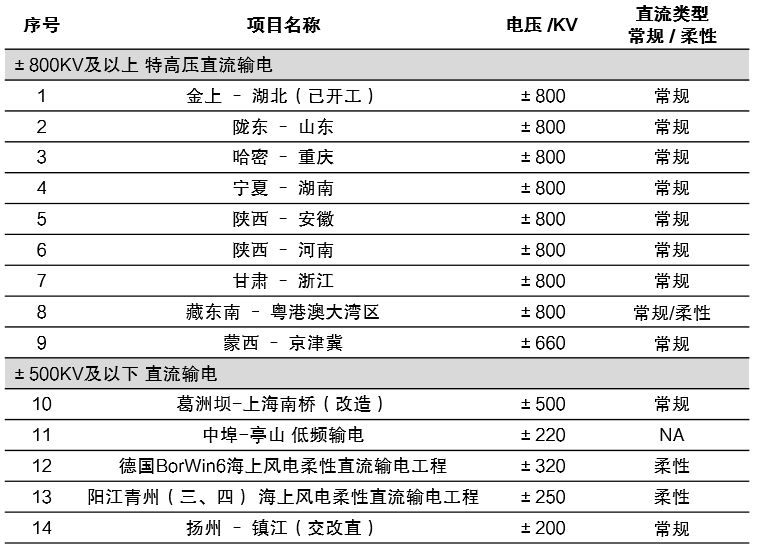

另一方面,高压直流输电工程经过2022年的“蛰伏”,2023年呈现复苏态势。“金上-湖北”特高压直流输电工程已于2023年2月开工。“陇东-山东”、“哈密-重庆”等多个特高压直流输电工程也已经进入前期工作的尾声阶段,有望于2023年内开工。此外,2023年有多个海上风电并网,以及“藏东南送电粤港澳大湾区”等柔性直流输电工程有望启动。综上所述,2023年高压直流输电领域工程数量和规模有望显著提升。

2023年及十四五期间有望开工的项目

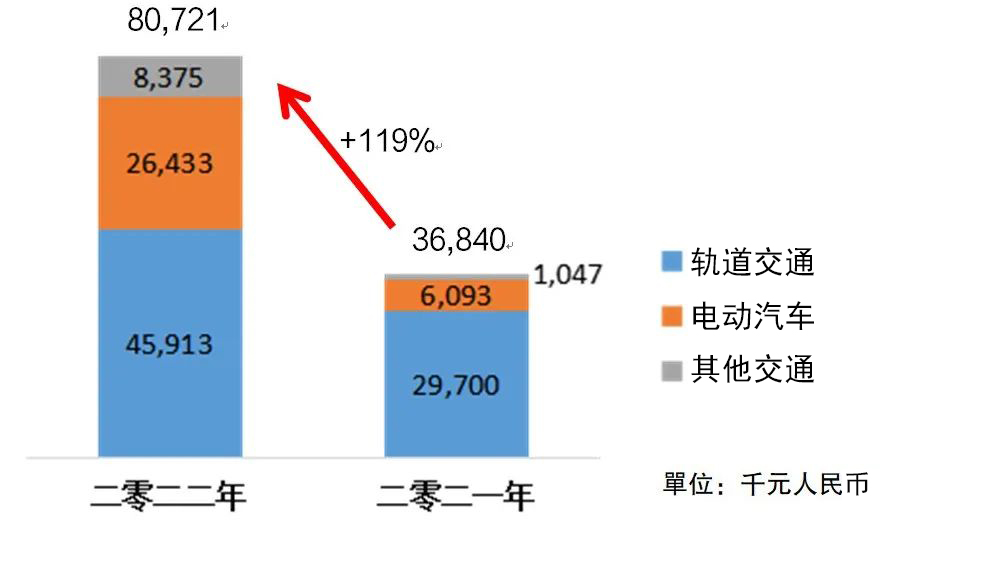

“全面提升”,电气化交通领域业绩显著增长

受益于国铁集团对货运电力机车的采购量增长,自研IGBT芯片及模块获电动汽车领域客户认可并批量供货,以及船用固态直流断路器在国内市场取得良好成绩,本集团在电气化交通各个领域的销售收入均显著增长。

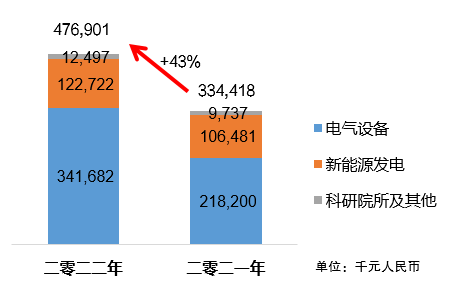

“供需两旺”,工业及其他领域业绩大幅增长

受益于采矿、冶金、新能源发电等下游行业处于高景气度周期、市场需求旺盛,本集团在工业及其他领域销售收入,较2021年增长43%。

此外,本集团的自研IGBT、集成母排等新产品的良好表现,也是销售收入大幅增长的重要因素。

源源不断的新技术、新产品,以科技创新打造发展驱动力

■ 集成母排:研发推出广泛应用于动力电池模组、储能电池模组领域的集成母排,已经取得多家客户订单及超千万销售收入。

■ 智能电网在线监测:研发推出风电在线监测系列产品,包含风电机组、风机叶片和塔筒、海底电缆等陆上和海上风电的各个环节。

■ 柔直用直流支撑电容器:在220千伏“中埠-亭山”柔性低频输电示范项目中成功批量应用,并成为首个批量工程应用的国产产品。此后,该产品在“随州广水100%新能源新型电力系统科技示范工程”中再次成功批量应用。

■ 船用固态直流断路器:与七个欧洲及国内客户,签订涉及十二个项目共计四十六台船用固态直流断路器的订单。此外,该产品已经获得中国船级社(CCS)及挪威船级社(DNV)认证。

■ 固态交流开关:中标美国电热储能项目。电气化铁道地面自动过分相装置智能开关,已通过国内某铁路局相关科技示范项目的全部测试及项目评审。

■ 脉冲电源:获得某美国公司的可控核聚变项目订单。

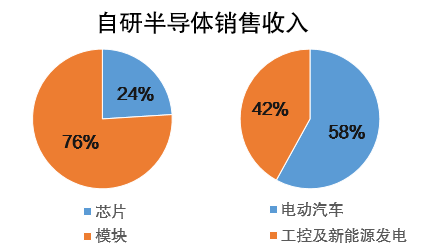

自研半导体业务:销售进入增长通道,研发团队再次升级

2022年本集团自研半导体,获得来自电动汽车、光伏、储能等近30家客户的订单;产销IGBT模块约7万个,实现销售收入达3970万元,较2021年增长约12倍。

■ 2022年完成 i20系列1700V IGBT芯片组,ST封装IGBT模块研发(已于2023年1月发布)。■ 2023年推进两款车规级SiC模块的研发,HEEV封装和EVD封装SiC MOSFET模块。

■ 2023年销售收入目标2亿元,较2022年增长5倍。

■ 2023年设立碳化硅芯片研发团队(技术专家Lars已加入)。

总结:触底回升、再创新高

2021年和2022年,由于高压直流输电领域投资规模持续低迷,导致本集团业绩处于低谷期。然而,在此期间本集团并未放松新产品研发、新业务发展。自研半导体、柔直用直流支撑电容器、集成母排、船用固态直流断路器等多项新产品逐步取得市场认可,开始进入业务的快速增长期,为本集团业绩持续增长带来新动力。

另一方面,随着下游市场环境的良好态势,特高压直流、柔性直流等高压直流输电领域的投资和建设回升,电动汽车、新能源发电、工业控制等领域持续高景气度,为本集团的业绩回升和再创新高奠定了良好基础。