相关链接

电子发烧友网:电动汽车乘风而起,IGBT与SiC将谁主沉浮?

近几年来,电动汽车、电化学储能、以及光伏和风电等新能源市场的快速发展,市场对功率器件的需求量大增,特别是电动汽车的兴起,让IGBT常年处于供应紧张状态,且未来几年都没有缓解的迹象。此时,SiC器件也乘势而起,开启了汽车领域的渗透之路,那么,未来这两种功率器件将谁主沉浮呢?

IGBT与SiC的发展历史及市场情况

1982年,通用电气的B•贾扬•巴利加发明了IGBT,它集合了双极型功率晶体管(BJT)和功率MOSFET的优点,一经推出,便引起了广泛关注,各大半导体公司都投入巨资开发IGBT器件。随着工艺技术的不断改进和提高,其电性能参数和可靠性也日趋完善。

据Omdia统计,全球IGBT市场规模在过去近十年中保持稳定增长,从2012年的32亿美元增长至2021年的70亿美元。中国是IGBT最大的市场,占到全球IGBT市场规模的40%左右。另外,根据测算,国内车载IGBT市场的规模大概为60亿元,如果按照每年200万辆的增量计算,车载IGBT需求量至少100亿元以上,需求量很大。

目前硅基MOSFET和IGBT器件等高频功率器件由于技术成熟,已经广泛应用于各种领域。然而,随着功率器件使用场合日益丰富,对高效率、高功率密度等性能要求也不断提升,加上工作环境更加恶劣,硅器件的使用受到了其材料特性的限制,难以满足需求。为了突破传统硅基功率器件的设计瓶颈,SiC和GaN等第三代半导体器件开始崭露头角。因为这类新材料具有宽禁带、高饱和漂移速度、高热导率、高临界击穿电场等优点,特别适合制作大功率高压、高频、高温、抗辐照电子器件。

近几年,基于宽禁带半导体材料的功率器件制造技术的发展也突飞猛进,许多半导体公司都推出了其商业化的SiC和GaN功率器件。以SiC MOSFET为例,现有的商业化功率器件耐压范围达到了650V~1700V,电流等级达到了6~60A,SiC模块的耐压等级甚至已经达到了几十kV。

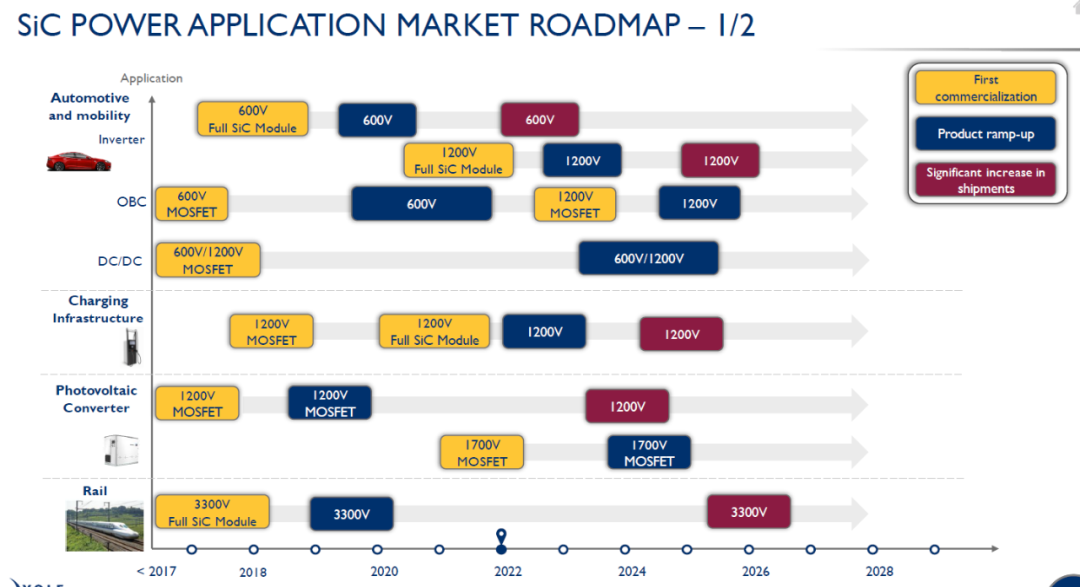

据Yole统计,2021年全球SiC功率器件的市场规模为10.9亿美元,预计未来几年的年复合增长率可达34%,至2027年,市场规模可达62.9亿美元。据悉,目前,SiC MOSFET在车载OBC和电控上在逐渐渗透。不过,现在很多供应SiC模块,包括OBC和MOSFET的企业,同时也是IGBT的供应商。 从市场前景来看,如果SiC未来在车载上大批量上量,产值会翻倍,因为车载SiC模组的价格是传统硅模块的3~5倍,OBC单管的话是硅模块的2倍。业内人士预计今年SiC在国内电控领域有10%左右的渗透,2025年可能会达到30%~50%的渗透。

IGBT与SiC的性能对比

前面有提到,IGBT集合了BJT和功率MOSFET的双重优点,它既具有功率MOSFET的高速开关和电压驱动特性,又具有BJT的低饱和压降和承载较大电流的特点,且具有高耐压能力。据悉,目前商业化的IGBT模块耐压已经做到了6500V,实验室甚至已经做到了8000V。

目前,IGBT器件的发展趋势主要是高耐压、大电流、高速度、低压降、高可靠性和低成本。近10年来,IGBT器件发展的主要难点在于其器件的物理特性,尤其是沟槽型IGBT的物理特性,通常并不容易达到。主要体现在IGBT的开通速度和损耗、扩展至8英寸和12英寸制造/加工技术的挑战、缓冲层构成,以及微沟槽设计等方面。

也就是说,要想设计出性能更好的IGBT产品,需要减少产品的损耗,提高开通速度、鲁棒性和可靠性,提升工作温度等方面入手。目前海外IGBT器件厂商,比如英飞凌、ST、三菱电机等基本都掌握了场终止层(Field-stop,FS)+沟槽栅IGBT技术,且相继推出了不同系列,不同规格的600V~6500V IGBT器件和模块产品。 国内IGBT厂商由于设备和工艺水平等因素的影响,目前还处于追赶阶段。不过可喜的是,已经有不少厂商取得了不错的进步,比如国内的赛晶亚太半导体科技(浙江)有限公司(以下简称“赛晶亚太半导体”),其已经量产的i20 IGBT芯片组,性能达到,甚至有些方面已经超过了国际主流厂商的第4代芯片的水平。

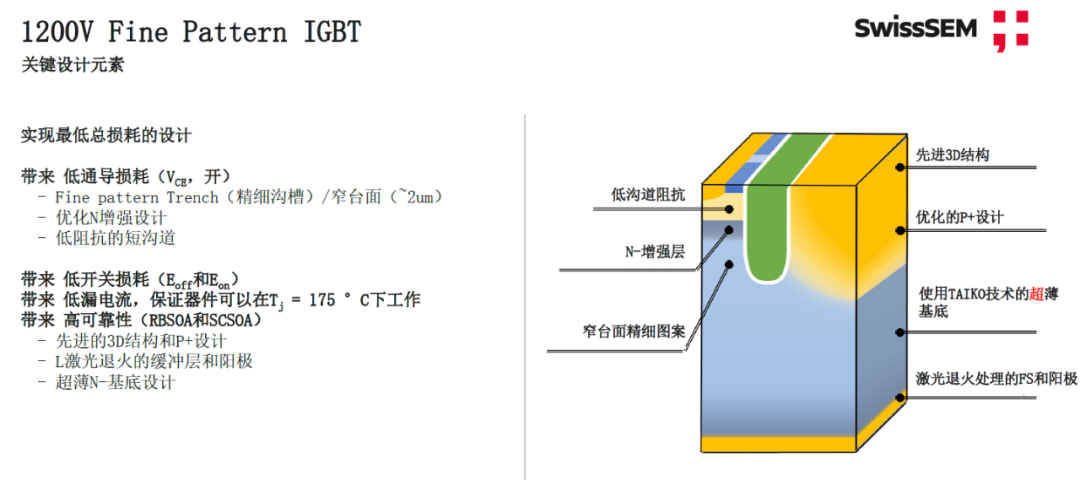

据资料显示,i20 IGBT芯片采用精细沟槽栅-场终止型(Fine Pattern Trench- Field Stop)结构,并通过N型增强层(N- Enhancement layer)、窄台面(Narrow Mesa)、短沟道(Low Channel)、超薄基底(Ultra-thin base)、优化P+(Optimized P+ LAYER)、先进3D结构(Advanced 3D structure)等多项优化设计,进一步改善IGBT导通饱和压降和开关损耗折中性能,同时大大增加了电流可控性(di/dt controllability)和短路稳健性。

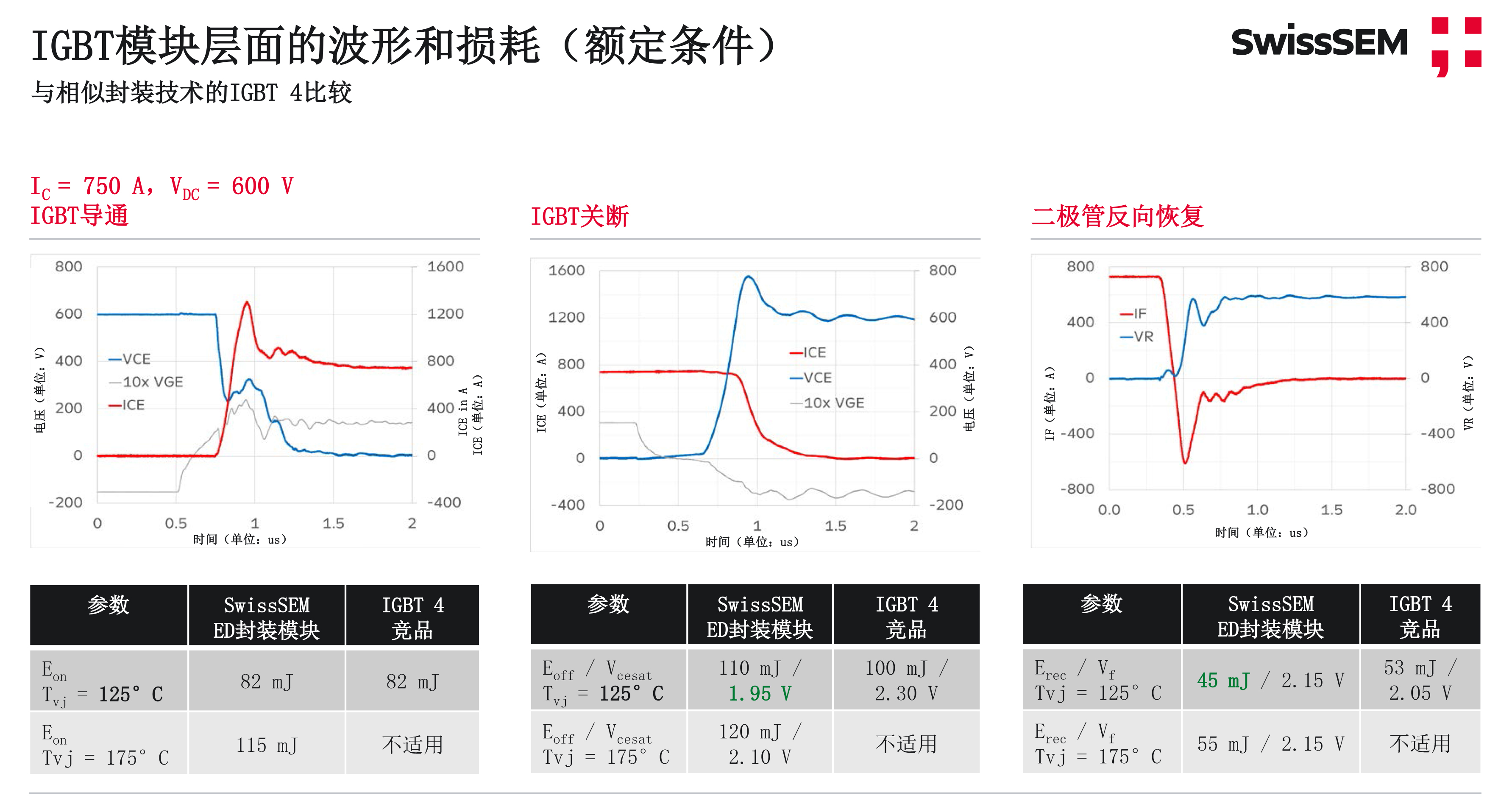

在性能方面,根据赛晶亚太半导体公开的其量产i20模块与相似封装技术的IGBT4模块测试对比来看,两个模块的开通损耗基本相当;关断损耗,采用i20芯片组的模块略高,但饱和导通压降更低。

在鲁棒性方面,i20采用了鲁棒性非常高的IGBT元胞设计,在VDC=800V时,可达到额定电流的4倍,RBSOA高于短路电流水平。

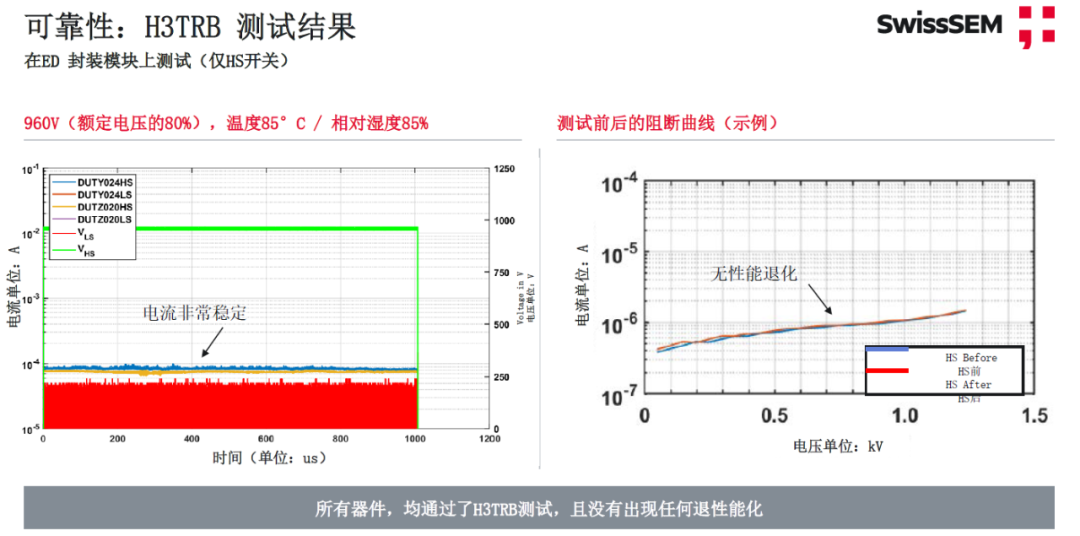

在可靠性方面,i20 ED封装模块通过了车规级AQG 324标准中极其重要的高温高湿反偏试验(H3TRB)等测试。且在经过1500小时后,仍然没有出现性能退化。

自2011年CREE公司推出第一代SiC MOSFET后,很多研究人员对SiC MOSFET的特性进行了深入研究。据研究,SiC MOSFET器件可以显著减小硬开关电路的开关损耗,提高变换器效率。不过在650V低压场合,现有的SiC器件与硅基功率器件相比开关速度并不占优势,但在900V以上的场合,SiC的优势就显现出来了。

比如说,1200V器件的开关损耗与开关时间相比于硅基功率器件均大大减小。因此,SiC功率器件非常适合于高频、高压应用场景。而开关频率提升后,可以减小系统中无源元件的体积和重量,从而减小整个系统的体积,增加系统的功率密度。

目前,SiC MOSFET技术遇到的主要难点是原材料成本和加工技术,业界均处于着手解决SiC器件在制造、切割、互连和封装等工艺痛点阶段。比如说目前主要的SiC晶圆还是4英寸,6英寸和8英寸的产线还比较少,良率目前也不是很高,因此产量提升还有难度;次要的难点是改进器件理论并积累更多可靠性数据。

随着特斯拉Model3率先采用ST的SiC MOSFET器件后,SiC MOSFET的需求一路高涨,目前处于供不应求的状态。而随着蔚来ET5\ET7、小鹏G9等搭载SIC MOSFET车型的交付及放量,而衬底和晶圆厂技术壁垒较高,产能扩张慢等因素影响,再加上电动汽车800V平台的车型越来越多,对SiC MOSFET的需求将进一步放大,未来供给缺口恐更大。

结语

可以明显地看到,SiC MOSFET的技术性能优于硅基IGBT,但SiC的总体成本仍然很高,这主要是由于原材料、加工和产量决定的,目前难以充分利用其全部特性。反观硅基IGBT,目前技术已经非常成熟,经过40多年的持续奋斗,不断探索与创新,硅基IGBT的参数折中已经达到了极高的水平,可以满足不同的应用市场需求,而且成本可控。

因此,可以预见的是未来相当长一段时间,硅基IGBT和SiC器件将会共存于市场。即便是电动汽车市场,会极大推动IGBT和SiC器件的发展,由于成本和性能的考量,这两者也仍然会是共存状态。

节能减排和低碳经济必然会推动功率半导体市场的蓬勃发展,IGBT和SiC器件是功率半导体的技术前沿。目前主要的供应商还集中在国外,好在国内企业的发展势头也非常好,比如赛晶亚太半导体在2021年6月就完成了其第一条IGBT模块生产线,并实现了量产,该生产线制造的ED封装IGBT模块系列产品已经在数家电动汽车、风电、光伏及工业电控领域企业开展测试,去年年底完成了以晶圆形式向新能源乘用车市场客户的批量交付。今年年中完成了IGBT模块批量交付新能源乘用车客户。此外,该公司SiC MOSFET产品也在布局当中,预计今年推出第一代碳化硅模块。